Потребительский кредит в Ханты-Мансийском банке: Взвешенный взгляд

Нужен потребительский кредит? Ханты-Мансийский банк предлагает выгодные условия! Разберем все нюансы, чтобы ты не переплатил и получил деньги быстро!

В современном мире, когда финансовые потребности возникают внезапно, потребительский кредит в Ханты-Мансийском банке может стать надежным решением. Однако, прежде чем погрузиться в мир кредитных предложений, важно тщательно взвесить все за и против, изучить условия и понять, насколько потребительский кредит в Ханты-Мансийском банке соответствует вашим личным финансовым целям. Данная статья призвана предоставить вам свежий и непредвзятый взгляд на возможности потребительского кредитования в данном регионе, выходя за рамки стандартных рекламных заявлений и предлагая более глубокий анализ.

Анализ Предложений Ханты-Мансийского банка

Ханты-Мансийский банк, как и многие другие финансовые учреждения, предлагает различные варианты потребительских кредитов. Важно понимать, что условия могут значительно различаться в зависимости от вашей кредитной истории, суммы займа и срока погашения. Обратите внимание на следующие аспекты:

- Процентная ставка: Это один из ключевых факторов, влияющих на общую стоимость кредита; Сравните ставки по различным программам и узнайте, как они зависят от вашего кредитного рейтинга.

- Срок кредитования: Более длительный срок означает меньшие ежемесячные платежи, но и более высокую общую переплату.

- Комиссии и дополнительные платежи: Узнайте, есть ли какие-либо скрытые комиссии за оформление кредита, досрочное погашение или другие операции.

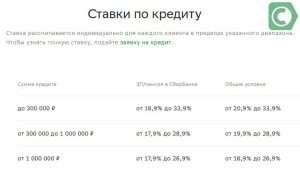

Сравнительная таблица потребительских кредитов (гипотетические данные)

| Программа кредитования | Процентная ставка (годовых) | Срок кредитования (мес.) | Максимальная сумма кредита |

|---|---|---|---|

| «Стандартный» | 12% | 12-60 | 500 000 руб. |

| «Льготный» (для зарплатных клиентов) | 10% | 12-72 | 750 000 руб. |

| «Под залог имущества» | 9% | 12-120 | 1 500 000 руб. |

Альтернативные варианты финансирования

Прежде чем окончательно решить взять потребительский кредит, рассмотрите альтернативные варианты финансирования. Возможно, у вас есть возможность занять деньги у друзей или родственников, воспользоваться кредитной картой с льготным периодом или отложить покупку до накопления необходимой суммы.

- Займы у друзей и родственников: Могут быть более выгодными, так как обычно не предполагают начисления процентов.

- Кредитные карты: Удобный инструмент для краткосрочного финансирования, но высокие проценты при несвоевременном погашении.

- Накопления: Самый безопасный и выгодный способ, но требует времени и дисциплины.

ПОДВОДНЫЕ КАМНИ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ

Несмотря на кажущуюся простоту и доступность, потребительские кредиты могут таить в себе определенные риски. Важно помнить о следующих моментах:

– Переплата: Общая сумма, которую вы выплатите банку, всегда будет больше, чем сумма, которую вы взяли в кредит. Тщательно рассчитайте переплату и убедитесь, что она соответствует вашим финансовым возможностям.

– Кредитная история: Несвоевременные платежи по кредиту могут негативно отразиться на вашей кредитной истории, что затруднит получение кредитов в будущем.

– Долговая нагрузка: Чрезмерное количество кредитов может привести к финансовым трудностям и даже банкротству. Оцените свою способность погашать кредиты вовремя и не берите на себя слишком большую долговую нагрузку.

Рассмотрим ситуацию: Вы планируете взять потребительский кредит в Ханты-Мансийском банке на покупку нового автомобиля. Казалось бы, это отличный способ быстро обзавестись транспортом. Однако, если ваши ежемесячные платежи по кредиту будут превышать 30% вашего дохода, это может создать серьезную финансовую нагрузку и ограничить ваши возможности в других сферах жизни;

КАК ПРАВИЛЬНО ОФОРМИТЬ ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ

Если вы все же решили взять потребительский кредит, следуйте этим рекомендациям:

– Тщательно изучите условия: Внимательно прочитайте кредитный договор и убедитесь, что вы понимаете все его условия, включая процентную ставку, срок кредитования, комиссии и штрафы.

– Сравните предложения: Не ограничивайтесь предложениями одного банка. Посетите несколько финансовых учреждений и сравните их условия, чтобы выбрать наиболее выгодный вариант.

– Оцените свои финансовые возможности: Убедитесь, что вы сможете погашать кредит вовремя и без ущерба для своего бюджета.

– Не берите больше, чем вам нужно: Не поддавайтесь искушению взять в кредит больше денег, чем вам действительно необходимо.

СТРАХОВАНИЕ КРЕДИТА: НЕОБХОДИМОСТЬ ИЛИ НАВЯЗЫВАНИЕ?

Часто банки предлагают заемщикам оформить страховку при получении потребительского кредита. Это может быть страхование жизни, здоровья или имущества. С одной стороны, страховка может защитить вас и ваших близких в случае непредвиденных обстоятельств, таких как потеря работы или болезнь. С другой стороны, страховка увеличивает общую стоимость кредита, и не всегда является обязательной. Поэтому, прежде чем соглашаться на страхование, внимательно изучите условия страхового полиса и узнайте, насколько оно вам необходимо.

Внимательно изучите условия, предлагаемые **Ханты-Мансийским банком**, касательно страхования. Уточните, является ли страхование обязательным условием для получения кредита по более выгодной ставке. Иногда отказ от страховки может привести к увеличению процентной ставки, что необходимо учитывать при принятии решения.

КРЕДИТНАЯ ИСТОРИЯ: ВАШ ФИНАНСОВЫЙ ПАСПОРТ

Ваша кредитная история играет важную роль при рассмотрении заявки на потребительский кредит. Банки оценивают вашу кредитную историю, чтобы определить вашу надежность как заемщика. Чем лучше ваша кредитная история, тем выше ваши шансы на получение кредита на выгодных условиях.

Чтобы улучшить свою кредитную историю, соблюдайте следующие правила:

– Вовремя оплачивайте все свои кредиты и займы.

– Не допускайте просрочек платежей.

– Старайтесь не иметь слишком много открытых кредитов одновременно.

КАК ПРОВЕРИТЬ СВОЮ КРЕДИТНУЮ ИСТОРИЮ?

Вы имеете право бесплатно один раз в год запросить свою кредитную историю в бюро кредитных историй. Регулярная проверка кредитной истории поможет вам своевременно выявить и исправить возможные ошибки.

В ЗАКЛЮЧЕНИЕ

Взвешенное решение о получении потребительского кредита в Ханты-Мансийском банке требует тщательного анализа. Не торопитесь, сравните предложения разных банков, оцените свои финансовые возможности и не забудьте прочитать мелкий шрифт в кредитном договоре. Только в этом случае потребительский кредит станет для вас инструментом достижения ваших целей, а не источником финансовых проблем.