Потребительский кредит в рублях: Новый взгляд на финансовый инструмент

Хотите потребительский кредит в рублях, но боитесь переплат? Разберем подводные камни и найдем лазейки! Берите деньги с умом и живите в кайф!

Потребительский кредит в рублях – это финансовый инструмент, который позволяет реализовать мечты и планы, требующие значительных единовременных затрат. Однако, прежде чем решиться на этот шаг, важно тщательно взвесить все «за» и «против», оценить свою финансовую ситуацию и изучить различные предложения на рынке. Сегодня мы рассмотрим новый взгляд на потребительский кредит в рублях, выходящий за рамки стандартных представлений о процентах и переплатах.

Альтернативные Стратегии Использования Потребительского Кредита

Часто потребительский кредит рассматривается как средство для приобретения дорогостоящих товаров или услуг, таких как автомобиль, ремонт или путешествие. Но существуют и другие, менее очевидные, но потенциально более выгодные способы его использования.

Инвестирование в Саморазвитие

Один из таких способов – инвестирование в собственное образование и развитие профессиональных навыков. Курсы повышения квалификации, тренинги, семинары – все это может значительно повысить вашу конкурентоспособность на рынке труда и привести к увеличению дохода в будущем. В этом случае потребительский кредит выступает как инвестиция в себя, которая окупится с лихвой.

Рефинансирование Существующих Долгов

Если у вас уже есть несколько кредитов или кредитных карт с высокими процентными ставками, потребительский кредит с более низкой ставкой может стать отличным способом рефинансирования. Это позволит вам консолидировать долги в один платеж и снизить общую переплату.

Сравнительная Таблица: Потребительский Кредит vs. Кредитная Карта

| Характеристика | Потребительский Кредит | Кредитная Карта |

|---|---|---|

| Процентная ставка | Обычно ниже | Обычно выше |

| Сумма | Обычно больше | Обычно меньше |

| Целевое назначение | Может быть целевым или нецелевым | Нецелевое |

| Срок | Фиксированный | Возобновляемый |

Риски и Предостережения

Несмотря на все преимущества, потребительский кредит сопряжен с определенными рисками. Важно помнить о своей финансовой ответственности и не брать кредит, который вы не сможете выплатить. Тщательно изучите условия договора, обратите внимание на скрытые комиссии и штрафы за просрочку платежей.

- Просрочка платежей: Может привести к начислению штрафов и ухудшению кредитной истории.

- Чрезмерная закредитованность: Может привести к финансовым трудностям и невозможности выплаты долга.

- Непредвиденные обстоятельства: Потеря работы или болезнь могут затруднить выплату кредита.

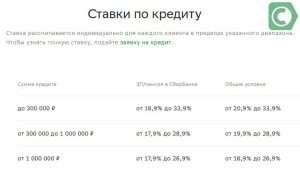

ВЫБОР БАНКА И ПРОГРАММЫ КРЕДИТОВАНИЯ

Выбор банка и программы кредитования – это ключевой этап. Не стоит ограничиваться первым попавшимся предложением. Сравните условия различных банков, обратите внимание на процентные ставки, комиссии, сроки кредитования и возможность досрочного погашения. Важно понимать, что самые низкие процентные ставки не всегда означают самую выгодную программу. Изучите все условия договора, прежде чем его подписывать.

ОНЛАЙН-КАЛЬКУЛЯТОРЫ И СРАВНЕНИЕ ПРЕДЛОЖЕНИЙ

В помощь заемщикам существуют онлайн-калькуляторы, которые позволяют рассчитать ежемесячный платеж и общую переплату по кредиту. Используйте их для сравнения различных предложений и выбора оптимального варианта. Также полезно изучить отзывы других заемщиков о банке и его программах кредитования.

АЛЬТЕРНАТИВЫ ПОТРЕБИТЕЛЬСКОМУ КРЕДИТУ

Прежде чем брать потребительский кредит, стоит рассмотреть альтернативные варианты финансирования. Возможно, вам удастся накопить необходимую сумму, взять деньги в долг у друзей или родственников, или воспользоваться беспроцентной рассрочкой.

– Накопления: Самый надежный, но и самый длительный способ финансирования.

– Займ у родственников: Может быть более выгодным, чем кредит в банке, но требует деликатного подхода.

– Рассрочка: Позволяет приобрести товары или услуги без переплаты, но доступна не всегда.